今年9月,遠程新能源商用車單月銷量突破1.7萬輛,再創(chuàng)歷史新高。更令人驚訝的是,其大面車型單月銷量達5779臺,同比增長474.5%。

在傳統(tǒng)“金九銀十”物流旺季的推動下,遠程新能源商用車交出了一份令人矚目的成績單:2025年前三季度累計銷量達107826輛。

現(xiàn)在遠程單月銷量突破1.7萬輛,是2020年全年銷量4564輛的4倍,過去五年銷量復(fù)合增長率近120%。

1 遠程領(lǐng)跑,大面狂奔

遠程的增長并非全面普漲,而是呈現(xiàn)出鮮明的結(jié)構(gòu)性特征,大面車型的“一騎絕塵”與部分車型的調(diào)整形成鮮明對比。

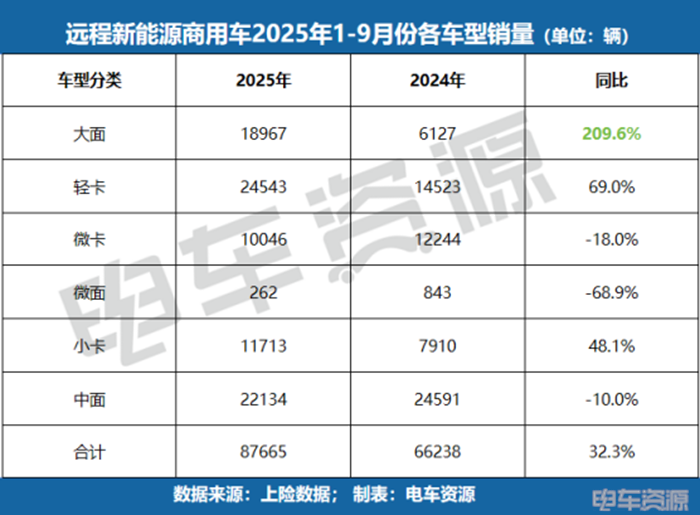

根據(jù)電車資源統(tǒng)計(以下數(shù)據(jù)僅包含新能源物流車,不包含重卡、客車),從數(shù)據(jù)來看,2025年1-9月,遠程的大面車型同比完成從6127臺到18967臺的跨越式增長,成為拉動整體銷量的核心動力;輕卡、小卡車型同步跟進,分別實現(xiàn)69.0%和48.1%的同比增長,展現(xiàn)出新能源物流車主力車型的穩(wěn)健潛力。

大面車型的爆發(fā),并非單一產(chǎn)品的驅(qū)動。

根據(jù)電車資源統(tǒng)計,大面車型的爆發(fā)并非單一產(chǎn)品驅(qū)動,而是形成了多點支撐的產(chǎn)品矩陣。以遠程V7E為代表的遠程星享V系列表現(xiàn)最為搶眼,2025年9月銷量達4448臺,同比增幅高達858.6%,成為大面市場的爆款標(biāo)桿; 遠程超級VAN(參數(shù)|詢價)同樣勢頭迅猛,從402臺增長至1255臺,同比增長212.2%。

9月大面銷量的爆發(fā)式增長,離不開多重因素的共振。根據(jù)行業(yè)資深人士介紹,傳統(tǒng)“金九銀十”物流旺季為市場注入天然動力,城配物流、商超配送等場景的運輸需求集中釋放;更重要的是,新產(chǎn)品的市場認可度持續(xù)提升,精準(zhǔn)匹配了行業(yè)客戶的升級需求。此外,城配物流公司等B端客戶集中上車,進一步放大了單月銷量規(guī)模,推動大面車型一舉創(chuàng)下同比474.5%的增長紀錄。

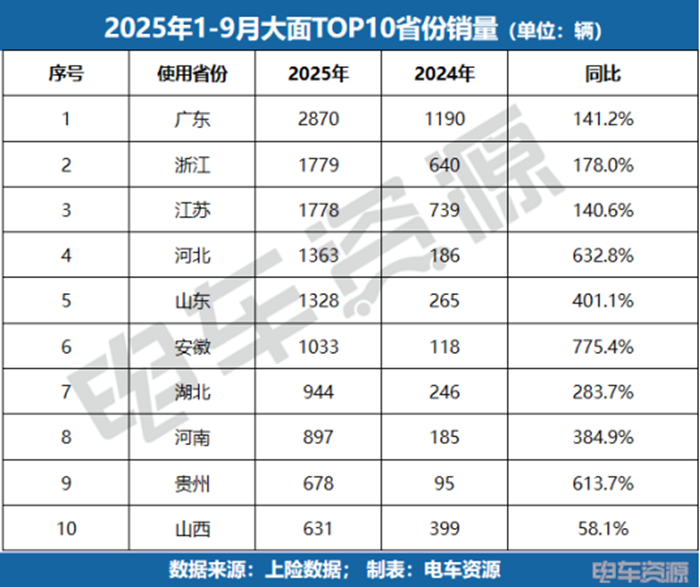

而在9月大面的高增長格局中,多個省份實現(xiàn)跨越式增長。安徽以775.4%的同比增幅位居榜首,河北、貴州、山東、河南緊隨其后,同比增速分別 632.8%、613.7%、401.1%和384.9%,均遠超全國209.6%的平均水平。

據(jù)電車資源與各地經(jīng)銷商溝通了解到,山東、河南、安徽等省份主要依托“平臺滲透型”增長模式,通過與綠色慧聯(lián)等運營平臺合作,借助其車隊管理與運力調(diào)度能力,實現(xiàn)規(guī)模化投放;而在貴州、云南等西南省份,則以“平臺經(jīng)濟+自備車”模式為主,個人用戶通過租賃或自購車輛接入貨拉拉等貨運平臺,兼顧生意運輸與家庭用途,多元化的使用場景持續(xù)拓寬市場邊界。

2 趨勢洞察:從“快消迭代”到“場景細化”

遠程的爆發(fā)不僅是單一企業(yè)層面的成功,更揭示了新能源物流車向“快消時代”迭代。

一方面,在智能化技術(shù)快速演進的推動下,傳統(tǒng)商用車的研發(fā)模式與產(chǎn)品邏輯正被徹底顛覆。市場對新功能、新技術(shù)的接受周期顯著縮短,用戶對車輛的期待已從“滿足基本運輸功能”的“可用性”層面,躍升到“體驗優(yōu)良、智能高效、經(jīng)濟可靠”的“好用性”層面。這種需求層次的升級,倒逼主機廠必須打破過往“一代車型賣多年”的慢迭代模式,轉(zhuǎn)向建立一套能夠快速響應(yīng)、靈活調(diào)整的產(chǎn)品開發(fā)與升級體系。唯有通過有節(jié)奏、有規(guī)劃的技術(shù)投放與產(chǎn)品煥新,才能持續(xù)匹配市場需求的動態(tài)變化,否則極易在快速的技術(shù)演進中被邊緣化。新能源物流車的“快消化”,本質(zhì)上是一場關(guān)于產(chǎn)品生命周期的效率革命。

另一方面,傳統(tǒng)商用車領(lǐng)域“一車通吃多個市場”的粗放式產(chǎn)品策略正在失效,新能源物流車市場正呈現(xiàn)出日益鮮明的“場景細分”特征。一個典型的趨勢是:大面車型正在不斷侵蝕原本屬于輕卡的市場份額,兩類原本界限分明的車型在應(yīng)用場景上出現(xiàn)大范圍交叉與重疊。這一現(xiàn)象的根本原因在于,新能源物流車的核心用戶以B端企業(yè)為主,其物流運輸需求本身就具備多樣化、定制化特性——從城配快遞、商超補貨到冷鏈運輸、移動倉儲,不同場景對車輛的載重能力、續(xù)航里程、貨廂空間、路權(quán)適應(yīng)性等指標(biāo)要求各異。

這就要求主機廠必須打破長期以來“面系車”與“卡系車”分線開發(fā)、獨立運營的思維定式與組織壁壘,轉(zhuǎn)向以“場景為核心”進行產(chǎn)品定義與規(guī)劃。企業(yè)需要深入不同物流場景,精準(zhǔn)識別用戶在效率、成本與體驗上的痛點,進而打造出高度匹配特定場景的專屬產(chǎn)品。未來的競爭,將不再是單一車型的競爭,而是誰能更精準(zhǔn)地定義場景、誰能更高效地提供場景化解決方案的生態(tài)競爭。

3 結(jié)語

新能源商用車的滲透率已從2020年的2.7%攀升至2025年9月的30%。這個數(shù)字背后,是中國物流運輸綠色轉(zhuǎn)型的加速演進。隨著“十五五”智能網(wǎng)聯(lián)新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃的推進,產(chǎn)業(yè)生態(tài)將進一步成熟。對于主機廠而言,誰能在快速迭代中精準(zhǔn)捕捉用戶需求,誰就能在接下來的競爭中占據(jù)先機。