電車資源統(tǒng)計(jì)數(shù)據(jù)顯示,2025年1-9月新能源輕卡累計(jì)銷量10.7萬輛,其中大電量輕卡(電量≥120kWh)29168輛,占比27.2%。2024年同期,大電量輕卡累計(jì)銷量4390輛。這意味著,今年1-9月大電量輕卡累計(jì)銷量同比暴增564.4%。

此外,從有銷量大電量輕卡車企數(shù)量來看,與2024年同期比,今年1-9月車企數(shù)量也暴增4倍。這是否意味著,大電量輕卡時(shí)代已經(jīng)來臨?往深一步想,如何拓展大電量市場(chǎng)能快人一步?一起看電車資源數(shù)據(jù)分析文章。

1 玩家暴增4倍,福田/遠(yuǎn)程狂飆奪冠亞軍

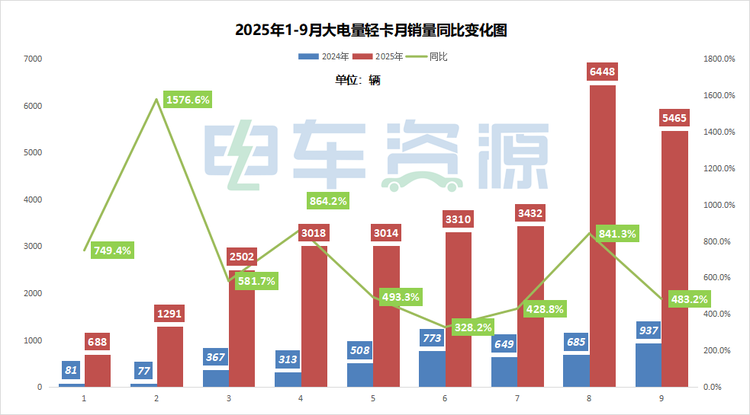

對(duì)照2024年同期銷量數(shù)據(jù),不難發(fā)現(xiàn)今年1-9月大電量輕卡銷量同比保持9連漲,且月均同比增幅達(dá)到5倍。具體表現(xiàn),如下圖所示。

從企業(yè)表現(xiàn)來看,2024年同期有大電量輕卡銷量數(shù)據(jù)的車企僅有5家,按銷量高低排序依次為宇通輕卡(3289輛)、濰柴新能源商用車(690輛)、中國(guó)重汽(239輛)、北汽福田(169輛)和遠(yuǎn)程新能源商用車(3輛)。

而2025年1-9月,有大電量輕卡銷量數(shù)據(jù)的車企暴增至22家,其中銷量破千輛車企10家。北汽福田、遠(yuǎn)程新能源商用車、中國(guó)重汽位居前三。大電量輕卡銷量TOP10如下:

不難看出,遠(yuǎn)程新能源商用車大電量輕卡的銷量迎來了爆發(fā)式增長(zhǎng),同比增長(zhǎng)千余倍。北汽福田和中國(guó)重汽大電量輕卡銷量也實(shí)現(xiàn)了10倍到40倍不等的增長(zhǎng)。此外,陜汽集團(tuán)、上汽躍進(jìn)、比亞迪、飛碟、江淮等品牌大電量輕卡銷量也實(shí)現(xiàn)了凈增長(zhǎng)。

從上述車企的新能源輕卡銷量結(jié)構(gòu)來看,近半數(shù)車企的輕卡銷量靠大電量輕卡支撐(占比50%左右)。而遠(yuǎn)程、江淮、福田、比亞迪等車企的新能源輕卡銷量結(jié)構(gòu)相對(duì)合理,13%-30%左右。這意味著,這些車企產(chǎn)品布局更全面,競(jìng)爭(zhēng)中會(huì)更從容。

2 140度電超2成,130kWh以上占比過半

從大電量車型銷量來看,130度電以上輕卡1-9月累計(jì)銷量16573輛,占大電量輕卡累計(jì)銷量的56.82%,占輕卡累計(jì)銷量15.5%。

140度電以上輕卡累計(jì)銷量6953輛,占大電量輕卡銷量23.84%。從車型來看,福田奧鈴智藍(lán)累計(jì)銷量2946輛,宇通T5、帥鈴ES9兩款車銷量也均破500輛。而2024年直到7月,140度電輕卡才有個(gè)位數(shù)銷量,1-9月累計(jì)銷量?jī)H為158輛,且車型單一,主要是宇通T5。

150度電以上輕卡累計(jì)銷量1857輛,占大電量輕卡銷量6.37%;而160度電以上輕卡累計(jì)銷量308輛。宇通輕卡T5、豪沃統(tǒng)帥、藍(lán)擎?悅EH Pro、藍(lán)擎·悅EN等幾款車型暫時(shí)銷量領(lǐng)先。

這意味著,隨著跨城、跨省等干支線中長(zhǎng)途物流運(yùn)輸應(yīng)用場(chǎng)景不斷拓展,長(zhǎng)續(xù)航、大載重需求不斷提升,大電量輕卡對(duì)電量的要求會(huì)持續(xù)提高。但是,從銷量數(shù)據(jù)和電車資源采訪業(yè)內(nèi)人士掌握的信息來看,大電量輕卡的電量并不是越大越好。

主要原因有三:一方面大電量無形中提高了用戶擁車成本,不友好的價(jià)格會(huì)將大多用戶拒之門外;二是即便有輕量化技術(shù)和工藝加持,大電量始終會(huì)加大車輛自重和電耗,大大削弱車輛使用成本優(yōu)勢(shì)。三是當(dāng)前新能源技術(shù)路線已實(shí)現(xiàn)多元化,在這兩重因素疊加影響下,潛在客戶可能選擇換電、醇?xì)浠蛟龀淌杰囆吞娲箅娏枯p卡。

3 大電量輕卡去向揭秘!這些省份走在前列

那么,今年1-9月大電量輕卡究竟都銷往何處?據(jù)電車資源掌握的數(shù)據(jù),廣東、云南、北京、河南、重慶、四川、浙江、廣西、福建和湖北十個(gè)省份為大電量輕卡銷量名列TOP10。

從集中度來看,這十個(gè)省份累計(jì)銷量5347輛,占140度電以上輕卡總銷量的76.9%。但從同比數(shù)據(jù)來看,事實(shí)上大電量輕卡在大多省份都是處于剛起步階段,市場(chǎng)前景廣闊。對(duì)于打算進(jìn)軍大電量輕卡細(xì)分市場(chǎng)的車企而言,這些省份大電量輕卡市場(chǎng)起步較早,有一定的先發(fā)優(yōu)勢(shì),可以優(yōu)先布局這些省份,同時(shí)兼顧貴州及北方山東、河北等市場(chǎng)。

此外,從客群來看,電車資源分析認(rèn)為大電量輕卡,特別是165度電以上輕卡,本質(zhì)是為運(yùn)營(yíng)商/車隊(duì)的規(guī)模化、標(biāo)準(zhǔn)化運(yùn)營(yíng)設(shè)計(jì)的工具,尤其是冷鏈運(yùn)輸和城際運(yùn)輸。其長(zhǎng)續(xù)航、高運(yùn)營(yíng)效率的特性,完美匹配了運(yùn)營(yíng)商/車隊(duì)的固定路線、高頻運(yùn)營(yíng)需求;而批量采購(gòu)的成本優(yōu)勢(shì)、自有充電設(shè)施的便利性,進(jìn)一步強(qiáng)化了其購(gòu)買動(dòng)力。

需要指出的是,冷鏈運(yùn)輸、環(huán)衛(wèi)等特殊應(yīng)用場(chǎng)景,有一批不可忽視的特種車改裝廠客戶,值得車企關(guān)注,且通過改裝車企滲透到場(chǎng)景客戶,也是一條不錯(cuò)的路徑。