“造車新勢力在卷轎跑,商用車企在卷卡系。”

2025年前三季度,新能源卡系市場在“微卡跌、中卡漲、輕卡小卡扛大旗”的分化格局中,硬是跑出了58.2%的整體增長。遠程、福田領(lǐng)跑,云南、四川冷暖不一——這不是一場勻速賽跑,而是一場“誰更懂場景”的淘汰賽。

電車資源基于今年前三季度新能源物流車上險數(shù)據(jù),從銷量結(jié)構(gòu)、區(qū)域分布、企業(yè)競爭三個維度展開分析,揭曉前三季度新能源卡系車市場,誰在吃肉誰喝湯。

1 輕小卡主導(dǎo),中卡提速明顯

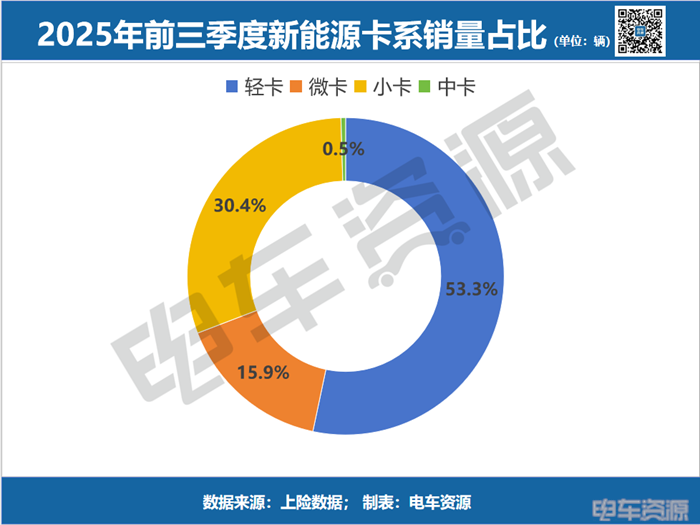

2025年前三季度新能源卡系累計銷量達201539輛,同比增長58.20%,整體增長勢能充沛,但內(nèi)部車型結(jié)構(gòu)分化顯著。從銷量占比看,輕卡以53.3%的絕對優(yōu)勢主導(dǎo)市場,小卡占比30.4%,兩者合計占據(jù)約83.7%的份額,構(gòu)成市場核心支柱;微卡、中卡占比分別約為15.8%和0.5%,其中中卡市場規(guī)模仍較有限。

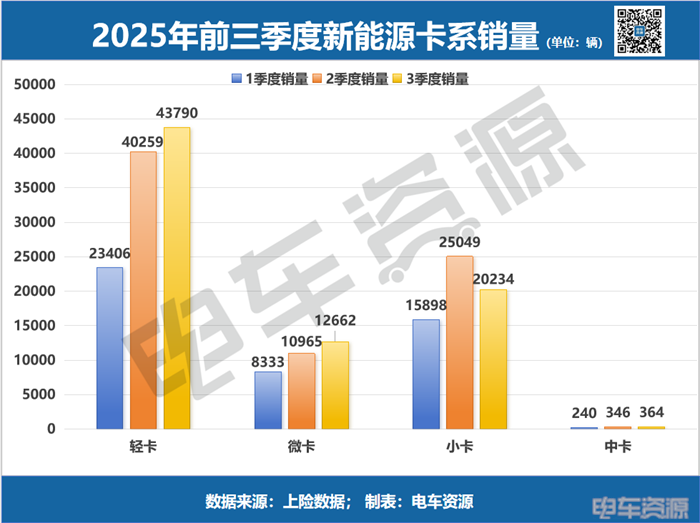

細分車型呈現(xiàn)“三增一降”格局:中卡以152.7%的增速領(lǐng)漲,反映中長運距或重載物流領(lǐng)域新能源替代需求加速釋放;小卡與輕卡均實現(xiàn)80.7%的增速;值得關(guān)注的是,微卡成為唯一下滑車型,降幅5.1%。

從市場反饋看,2025年前三季度,新能源微卡銷量下降,主要原因在于沒有找到引爆油轉(zhuǎn)電的應(yīng)用場景,相反部分應(yīng)用場景被VAN車蠶食。總的來看,各車型走勢差異,映射出不同物流場景的需求分化與市場競爭格局變化。

從季度銷量走勢看,輕卡從一季度23406輛增至三季度43790輛,需求持續(xù)釋放;小卡平均銷量維持20000輛區(qū)間穩(wěn)定運行;微卡緩慢勻速增長;中卡基數(shù)低,增量有限。

2 沿海引領(lǐng),中西部加速崛起

前三季度新能源卡系區(qū)域市場呈現(xiàn)"頭部集中、梯次分布"的格局,廣東、浙江等經(jīng)濟發(fā)達或物流樞紐地區(qū)成為核心消費市場,TOP5省級區(qū)域累計占比超5成,區(qū)域集中度較高。

廣東以55289輛的銷量遙遙領(lǐng)先,同比增速6.1%,雖增速平緩但體量龐大,市場基礎(chǔ)穩(wěn)固;浙江、河南、山東、河北、江蘇五省銷量均突破1萬輛,形成第二梯隊。

值得關(guān)注的是,第三梯隊的云南省增速高達59.5%,是增速最快的省份之一,顯示中西部市場正在快速升溫。電車資源分析,云南地區(qū)銷量的增長與以下多重因素有關(guān)。

首先是政策扶持。2025年初,云南省出臺了包含16條具體措施的政策,大力推廣新能源汽車,同時,云南省還落實了免限行、路權(quán)優(yōu)先等支持政策,繼續(xù)執(zhí)行"汽車以舊換新"政策,提供了高達1.5萬元的購車補貼。云南省發(fā)改委積極推動新能源電池產(chǎn)業(yè)發(fā)展,引入了德方納米、億緯鋰能等龍頭企業(yè),本地電池產(chǎn)業(yè)鏈的不斷完善,為新能源卡車提供了核心部件支持和成本優(yōu)勢。

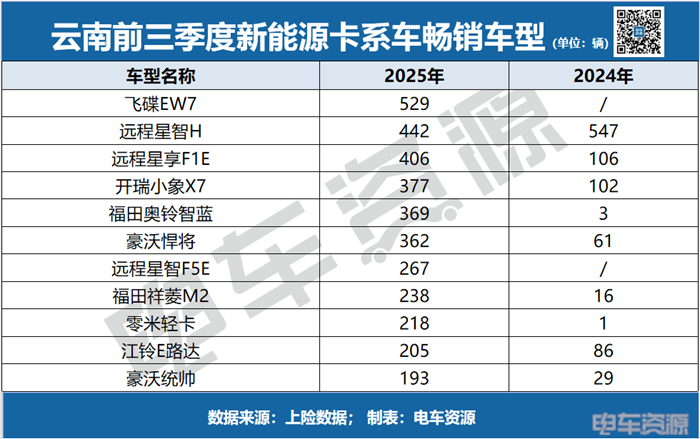

其次,在前三季度的卡系車銷量中,例如飛碟EW7和 遠程星智F5E(參數(shù)|詢價)在云南市場實現(xiàn)了“從無到有”的突破,有多款車型實現(xiàn)翻倍式增長,區(qū)域市場活躍,也反映出車企針對云南多山地、復(fù)雜路況的特點,在車型的動力性能(爬坡能力)、續(xù)航配置、載重設(shè)計上做了優(yōu)化,產(chǎn)品適配性大幅提升,滿足了本地市場的個性化需求。

云南作為旅游大省,商貿(mào)物流活躍且鮮花、果蔬等冷鏈需求對車輛續(xù)航、載重要求更高,恰好與大電量輕卡(電量≥120kWh)的優(yōu)勢契合;加之國家電網(wǎng)、特來電等充電運營商在滇布局超充站、打造 “綠色充電快速通道”,云南也成為全國大電量輕卡的主要銷售省份之一。

而四川、北京、福建出現(xiàn)負增長,其中四川下滑25.7%,可能與補貼政策退坡或市場階段性飽和有關(guān)。

3 遠程、福田領(lǐng)跑,產(chǎn)品破局or區(qū)域突圍?

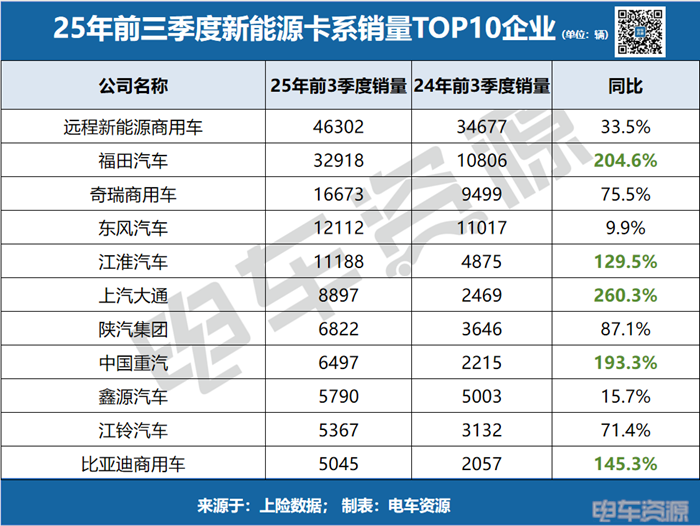

遠程新能源商用車和福田汽車作為銷量前兩名,憑借多款熱銷車型在多個省份的廣泛分布,實現(xiàn)了高銷量和增長。

遠程星智H作為明星產(chǎn)品,在廣東、浙江和河南等多個省份熱銷,尤其在廣東銷量高達7233輛,在浙江銷量1254輛,在河南銷量633輛。此外,遠程星享F1E在浙江銷量866輛。

這些車型在主要省份的強勢表現(xiàn),直接貢獻了遠程新能源商用車總銷量的約20%(僅遠程星智H在三省銷量就達9120輛)。作為銷量榜首,遠程憑借多車型、多市場的布局,保持了穩(wěn)定增長。

福田車型在山東、浙江和河南等省份廣泛熱銷;東風(fēng)仍以傳統(tǒng)輕卡為主,產(chǎn)品迭代速度較慢,增速不明顯。上汽躍進、江淮汽車和陜汽集團等企業(yè),依靠單一車型在關(guān)鍵省份(如廣東、浙江)的熱銷,實現(xiàn)了爆發(fā)式增長。奇瑞商用車和比亞迪商用車通過區(qū)域市場的主力車型,保持了較高的增長率。中國重汽、江鈴汽車和鑫源汽車雖然未在主要熱銷車型中突出,但整體銷量增長明顯,可能得益于其他市場或車型的貢獻。

4 結(jié)語

2025年前三季度,國內(nèi)新能源卡系市場在政策與物流轉(zhuǎn)型的雙重驅(qū)動下,實現(xiàn)銷量超20萬輛、同比增長58.2%的穩(wěn)健增長,“結(jié)構(gòu)分化”成為貫穿全局的核心主線,而10月21日中汽協(xié)公布的一組數(shù)據(jù)更添市場競爭維度:今年9月,傳統(tǒng)燃油車國內(nèi)銷量達100萬輛,同比增長6.4%、環(huán)比增長10.9%,且已連續(xù)四個月實現(xiàn)同比增長。這一趨勢意味著新能源卡系不僅要應(yīng)對內(nèi)部的細分挑戰(zhàn),還需直面?zhèn)鹘y(tǒng)燃油車復(fù)蘇帶來的外部競爭壓力。

展望未來,2025年將會迎來卡系豐收年,精準(zhǔn)把握中短途配送、城市物流末端等細分需求,前瞻布局中西部潛力市場,持續(xù)優(yōu)化產(chǎn)品性能與全生命周期成本,將成為企業(yè)贏得競爭、驅(qū)動行業(yè)邁向高質(zhì)量擴容的核心路徑。