事故漩渦、銷冠之爭與盈利突圍。

有人放煙花,有人吹晚風……

2025年10月,中國新能源汽車市場競爭,在一曲銷量數據、事故風波與戰略轉型的多重奏中,顯得愈發激烈與復雜。

一方面,小米汽車與理想汽車接連遭遇戰略車型的車輛爆燃事故,引發社會對新能源汽車電池安全高度關注與激烈討論,將新勢力乃至整個電動汽車產業再次推向輿論的漩渦。

另一方面,零跑汽車與華為鴻蒙智行為月度銷冠展開白熱化角逐,極氪科技、小鵬、蔚來等則在奮力前行。

當交付量不再是唯一的衡量成功標尺,背后反映出上市車企的戰略定力與危機應對能力,更值得深度剖析。

01

剛剛過去的10月,對于小米汽車和理想汽車而言,無疑是充滿挑戰的一個月。

小米SU7與 理想MEGA(參數|詢價)的爆燃事故,不僅考驗著上市車企的安全底線,更將兩家上市公司危機公關應對與用戶信任體系,置于放大鏡下審視。

對此,資本市場反應劇烈。

小米集團在“10·13”成都事故后,股價進入下行通道,理想汽車雙股在10月23日之后均遭遇五連跌。

小米汽車在事故后,對外信息披露顯得頗為謹慎甚至近乎“沉默”。

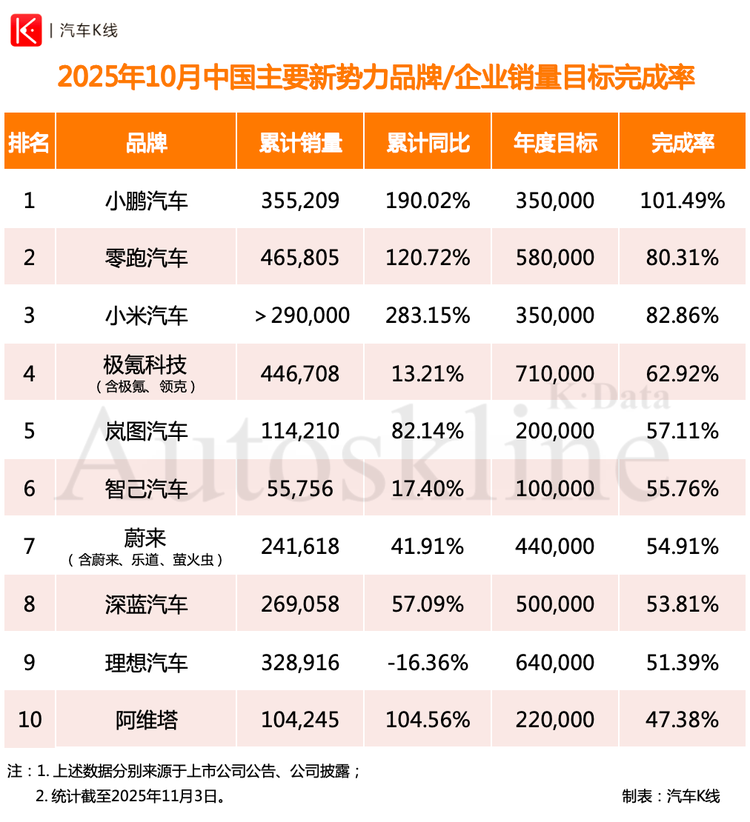

直到官宣10月單月交付繼續保持在4萬輛以上,同比翻倍;小米汽車前10個月累計銷量已突破29萬輛,完成年度35萬輛目標的82.86%。但事故陰影無疑為其高歌猛進,增加了一份不確定性。

小米SU7成都事故發生半月有余,小米汽車以及小米集團創始人雷軍頗具爭議的應對方式,或許源于其作為“跨界造車新軍”對品牌聲譽極度敏感的焦慮,試圖通過控制信息流來穩定市場情緒。

然而,在當今這個信息透明的時代,沉默又能否真正平息疑慮?

02

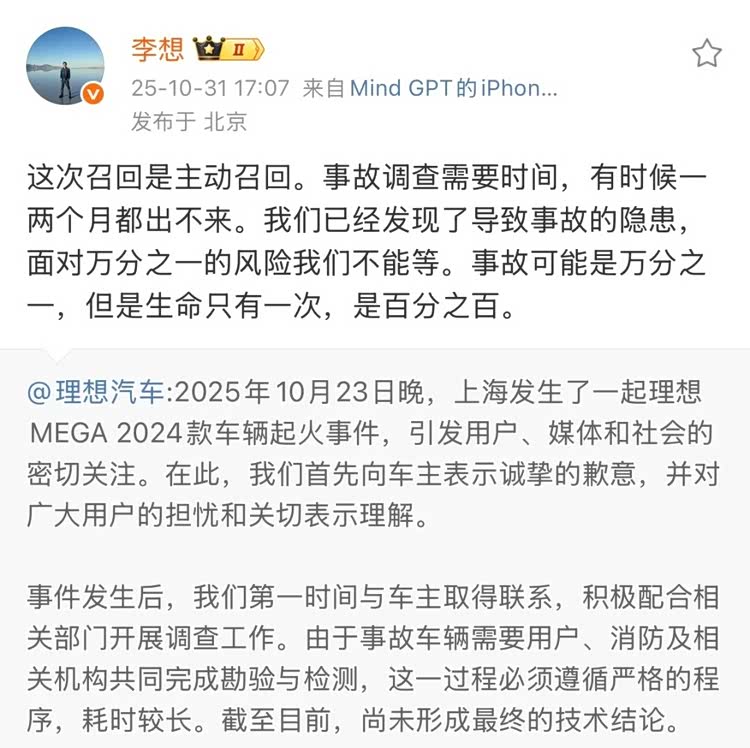

反觀理想汽車,在相關部門發布事故調查結果前,主動對1.14萬輛理想MEGA發起召回。

理想汽車創始人李想通過社交媒體表示:“我們已經發現了導致事故的隱患,面對萬分之一的風險我們不能等!”

相比不少車企面對可能存在的安全隱患“能拖就拖、能躲就躲”的態度,理想汽車此次的積極動作值得肯定。

只是11月啟動召回后,對其四季度財務業績的影響程度值得關注。

目前來看,理想汽車仍未擺脫產品切換與轉型純電的陣痛,縱使李想宣布新車i6銷售火爆,訂單已突破7萬,遠超預期,可現實卻是理想汽車在10月僅交付3.18萬輛,同比大幅下滑38.25%,環比亦下降6.43%,成為唯二同環比雙降的新勢力之一。

今年1~10月,理想汽車累計交付32.89萬輛,同比下滑16.36%,年度目標完成率僅51.39%,幾乎墊底。

小米、理想遭遇相似,雖然應對策略截然不同,但都深刻揭示了新勢力在高速發展中所面臨的“輿論焦慮”和自身產品品控問題。

03

有人因輿論而分身乏術,可新勢力新晉領跑者們卻正上演著更為激烈的份額爭奪戰。

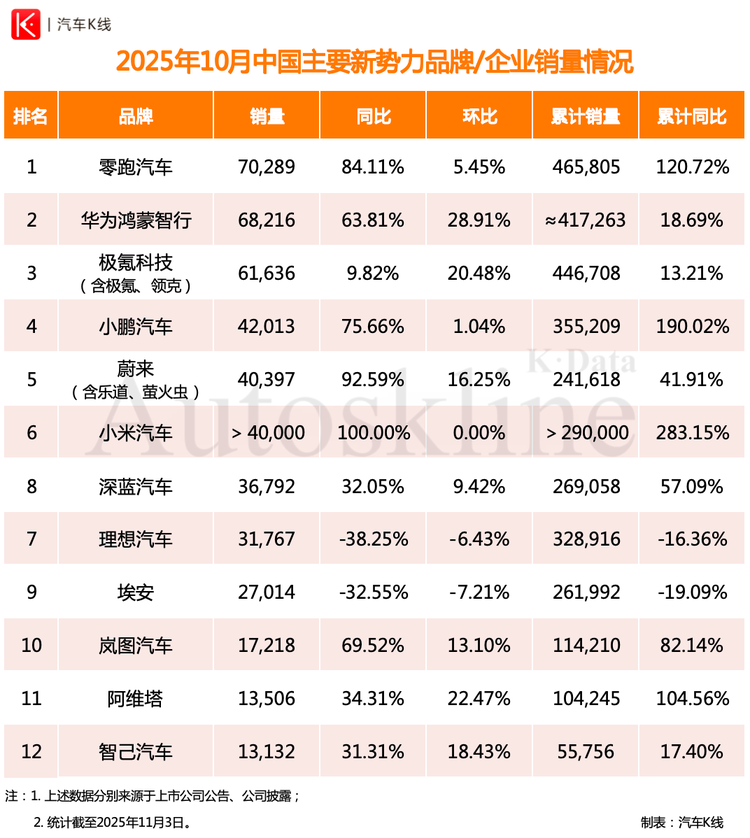

10月,零跑汽車以超7萬輛的交付成績,蟬聯新勢力銷量榜首,同比增長84.11%。其前10個月已累計交付46.58萬輛,同比增長120.72%,目標完成率突破80%。

在以“半價理想”的策略穩住基本盤之后,零跑汽車已經開始尋求品牌向上。

10月16日,這家以性價比著稱的新勢力發布全尺寸SUV——D19,大有要成為“半價問界”的趨勢。

以月交付6.82萬輛緊隨零跑汽車的華為鴻蒙智行,環比增長高達28.91%。

其中,尚界H5上市43天交付量破萬。背靠上汽集團,外界對于尚界的產能爬升不會存在絲毫懷疑。在今年最后2個月,尚界大概率將成為華為鴻蒙智行交付量增長的一大推動了。

值得一提的是,華為鴻蒙智行10月成交均價39萬元,新勢力乃至自主品牌無人能出其右。

與此同時,集齊“五界”后,華為鴻蒙智行已于10月提前達歷史累計交付量突破百萬輛的里程碑。

04

零跑汽車與華為鴻蒙智行的冠亞之爭,差距僅在毫厘之間,其二者身后還有極氪科技虎視眈眈,未來新勢力領先集團的排位賽,充滿變數。

極氪科技以6.16萬輛的月交付量暫列第三。其中,領克品牌單月銷量突破4萬輛,打破交付記錄,成為重要增長極。

1-10月,極氪科技累計交付44.67萬輛,同比增長13.21%。

吉利戰略大整合后,極氪、領克雙品牌戰略的協同效應正在逐步釋放,尤其是領克在插電混動及傳統燃油優勢領域的穩定輸出,為極氪科技應對純電市場的波動提供了重要緩沖。

零跑、華為、極氪科技,三家單月銷量均穩居6萬+水平,構成了新勢力的“第一集團”。它們之間的競爭,已從單純的產品力比拼,升級為一場生態、渠道、技術儲備和品牌矩陣、體系能力的綜合較量。

05

在小鵬汽車與蔚來、小米汽車組成的“第二集團”中,外界看到的是穩健的上升勢頭和對盈利造血的渴望。

小鵬汽車10月交付4.2萬輛,同比增長75.66%、環比增長1.04%,保持住了穩健的增長節奏。

1-10月,其累計交付量已達35.52萬輛,不僅以190.02%的同比增幅領跑新勢力(小米汽車去年同期僅交付7個月,暫不作比較),更是率先達成35萬輛的年度目標。

蔚來10月交付4.04萬輛,同環比分別增長92.59%、16.25%。蔚來的增長,主要得益于樂道L90和蔚來ES8等新車推動,其1-10月累計交付24.16萬輛,同比增長41.91%。

“如果不能穩健經營,那對用戶來說是不負責任的。就是短期內被人問候一下蔚來什么時候倒閉,老被人問候也挺煩。”

總被討論“何時倒閉”,蔚來經營壓力之大肉眼可見。被問煩的李斌,已經向團隊下達“死命令”——四季度盈利。

資本市場正盯死這一目標。

留給蔚來的時間僅剩下最后2個月,在最后沖刺階段,蔚來、樂道、螢火蟲三個品牌能否形成有效協同,將是其能否實現這一關鍵財務目標并實現持續發展的核心。

06

在深藍、埃安、嵐圖、阿維塔、智己等背靠上市汽車央國企的新勢力陣營中,10月的故事同樣精彩。

它們既有集團資源支撐,也面臨著轉型的壓力。

深藍汽車以月銷3.68萬輛、累計銷售26.91萬輛的水平,保持相對穩定的業績。

廣汽埃安10月銷售2.7萬輛,同比下滑32.55%,1-10月累計銷量為26.2萬輛,同比亦下降近20%。

在業績承壓的背景下,廣汽埃安選擇與京東、寧德時代聯手打造“國民好車”,這一自救動作實屬無奈,卻不失為一步好棋。

牽手電商巨頭京東,不僅是渠道創新的一次大膽嘗試,更是試圖將消費電子領域的營銷、用戶運營模式嫁接至汽車產業,這或許為傳統車企孵化的新品牌打開了一條“破局”的新思路,快速補足自身在直達用戶方面的短板。

同屬該陣營的嵐圖汽車、阿維塔和智己汽車,雖然體量仍相對較小,但在年終沖刺階段,均保持了較為理想的增速。

它們如何在集團戰略與獨立運營之間找到平衡,如何利用好傳統制造優勢,是其需要持續探索的課題。

Views of AutosKline:

10月的新勢力賽場,已遠非一場簡單的銷量競賽。事故應對反映出企業的社會責任與危機智慧,盈利沖刺則關乎商業模式的最終驗證。

隨著2025年步入收官階段,年度目標完成率的壓力,資本市場信心的維系,以及技術路線、商業模式持續迭代的不確定性,都將促使這場競爭愈發殘酷。新能源市場淘汰賽,才剛剛進入最激烈的章節。

面對2026年新能源政策不確定性,現在的賣爆,也可能是強弩之末。