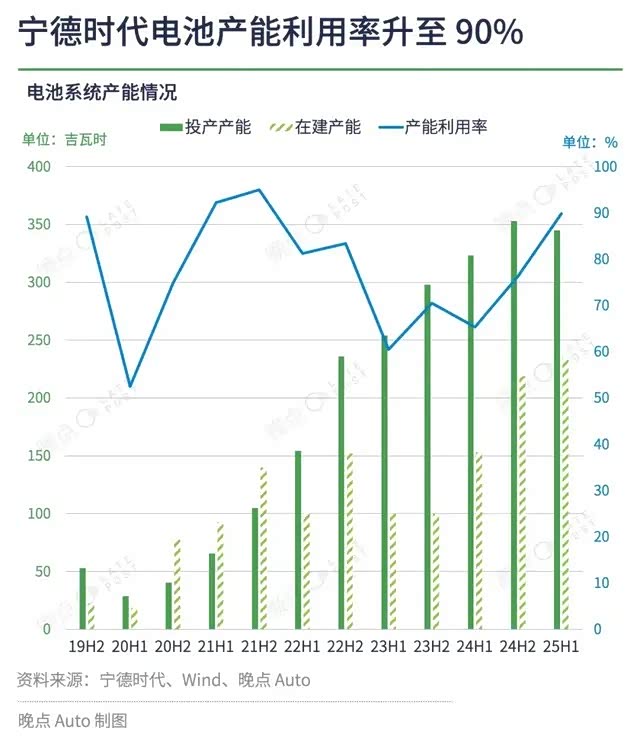

上半年寧德時代產能利用率接近 90%,到 10 月已接近滿產。

文丨李安琪

編輯丨龔方毅

我們獲悉,數家中國車企的采購人士集中到寧德時代總部的銷售辦公室 “堵門”,以期在新能源車購置稅補貼退坡前的最后一個銷售季度,鎖定寧德時代電池產能。

與 2021-2022 年動力電池全線短缺不同,當前供應限制集中在寧德高鎳體系高端產品。它多被應用于售價 30 萬元以上的中高端車型,如 蔚來 ES8(參數|詢價)、理想 i8、小米 YU7/SU7 Ultra /Max 版、問界 M7/M8/M9 純電版等。

多重原因疊加導致了這種結構性供給短缺:

- 部分車型上市即放量,超出了車企先前的預期;

- 中國新能源汽車購置稅補貼將于明年 1 月退坡,車企預防性搶定電池;

- 上半年寧德時代電池系統產能利用率接近 90%,10 月進一步提升;

- 儲能需求大漲,進一步擠壓動力電池產能;

一位車企內部人士說,“現在就是搶電池大戰,多交一臺車四季度就多一份收入。” 據我們了解,寧德更愿意對全線搭載、出貨量大的車企給予保證和優惠。

因為大量訂單前置,一些二線電池廠商比較優質的電池產線也已經被預定。甚至有電池廠部分產線,已經達到了 110% 的產能利用率,超負荷運轉。而在接近滿產的情況下,寧德時代 “儲能電池多產一點,動力電池就會少一點”。

《晚點 Auto》了解到 10 月寧德儲能電池的出貨占比超過 20%。接近寧德時代的人士告訴我們,儲能需求大約年中開始爆發,主要增量來自南美和中東,“一些海外國家的訂單都排到了明年二季度”。

電池廠商的原材料采購通常遵循 “T+3” 模式,即提前 3 個月鎖定材料和訂單。上述人士說,今年年中寧德時代預判到儲能需求變高,于是加大了用于儲能的磷酸鐵鋰材料采購。而這種變化也導致一些采用磷酸鐵鋰電池的爆款車型短期內難以擴產。

寧德時代正在擴產,除了國內山東濟寧、廣東肇慶、江西宜春、福建廈門等基地,匈牙利工廠一期項目預計 2025 年底建成;西班牙工廠將啟動工廠籌建工作;印尼電池產業項目預計 2026 年上半年投產。

但這些中長期規劃無法解決短期問題,而且在新能源車滲透率超過 50% 之后,寧德如果為滿足短期需求而過度擴張,遇到明年市場冷卻那么龐大產線將面臨閑置風險。

題圖來源:《創世紀》